Sostienen que Michetti no aumentó su patrimonio

Ante algunas publicaciones periodísticas erróneas sobre la Declaración Jurada presentada por la Vicepresidente de la Nación, se informa que Gabriela Michetti no tuvo un aumento patrimonial. Desde 1993, Michetti posee la mitad del mismo inmueble situado en el barrio Balvanera de la Ciudad de Buenos Aires, actualmente en condominio indiviso con su hijo (corresponde el 50% del inmueble a cada uno de ellos).

En 2015 la administración tributaria porteña (AGIP) publicó el siguiente mensaje en su página web (https://lb.agip.gob.ar/impInmobiliario/):

Valuación Fiscal Homogénea (VFH)

La VFH es el nuevo valor fiscal de su propiedad. Se calcula considerando el valor económico e incidencia del terreno según ubicación geográfica y entorno y la incidencia comercial del distrito, por un lado, y el valor real de edificación según la categoría, destino, calidad y características.

Nunca podrá ser superior al 20% del valor de mercado de la propiedad.

Unidad de Sustentabilidad Contributiva (USC)

La USC es un índice que permite mantener uniformes y homogéneas las valuaciones técnicas, sin afectar la base imponible para otros impuestos o para las exenciones a jubilados y discapacitados. Fue establecido en 4 y sólo puede modificarlo, total o parcialmente la legislatura.

Por su parte, ese mismo año (2015), la administración tributaria nacional (AFIP) publicó en su página web https://www.afip.gov.ar/genericos/guiavirtual/consultas_detalle.aspx?id=) la siguiente información:

ID 18981139

En el caso del Gobierno de la Ciudad de Buenos Aires, donde las normas emitidas por el mismo establecen más de un valor para los inmuebles, a efectos de la comparación establecida por la ley del Impuesto sobre los Bienes Personales para realizar la valuación de inmuebles, ¿cuál de las valuaciones se deberá considerar?

Se debe considerar el mayor valor entre la “valuación fiscal” a que se refiere el Artículo 245 del Código Fiscal y la base imponible del impuesto inmobiliario, tal como lo define la Ley Tarifaria para el año 2012, esto es, el producto de la valuación fiscal homogénea (VFH) y la Unidad de Sustentabilidad Contributiva (USC).

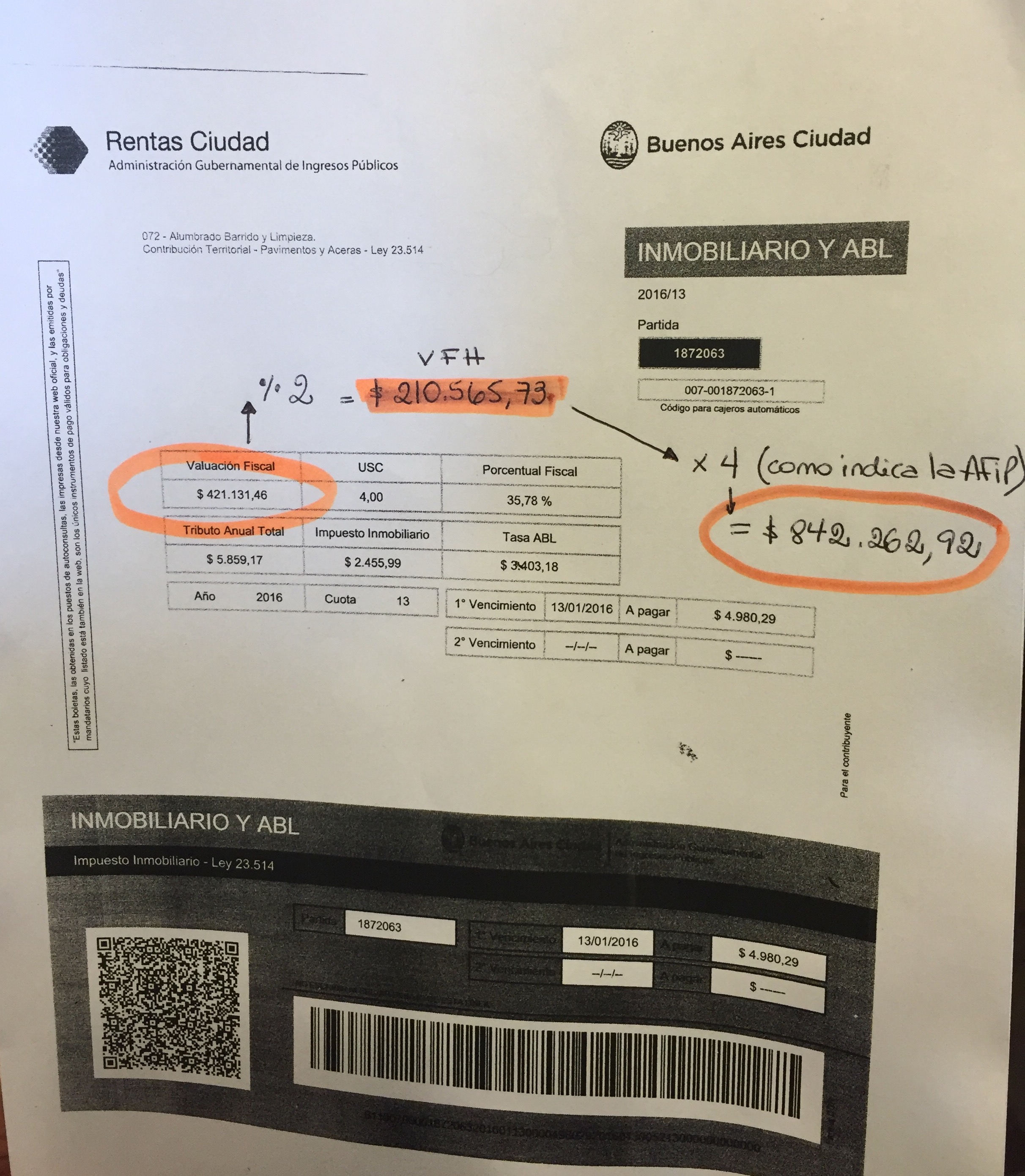

Por lo tanto, dado que la AGIP estableció la USC en 4 y que la AFIP indicó que a los efectos del Impuesto sobre los Bienes Personales debe tomarse la VFH multiplicada por 4, en su Declaración Jurada correspondiente al año 2015 Gabriela Michetti consideró que debía aceptar el criterio de ambas administraciones tributarias y, a los efectos del impuesto sobre los bienes personales, tomar la VFH de $ 210.565,73 y multiplicarla por 4 (VFH x 4 = $ 842.262,92).

Con esto se demuestra que Gabriela Michetti no tuvo un incremento patrimonial, si no que, a los efectos del pago de impuesto sobre los bienes personales, adoptó el criterio de valuación de su inmueble que surge de la página web de la AFIP (dictamen 12/2013, publicado en 2015 – ID 18981139).

Por lo tanto, hay una diferencia de valuación fiscal: esto es, el valor que le da Rentas porteña para pagar el impuesto inmobiliario.

Luego de esta explicación, la cual podrá ser chequeada por cualquier Contador Público, se solicita a todos aquellos medios que informaron erróneamente, cuestionando la honestidad y transparencia de la Vicepresidente de la Nación, informen de la misma manera a sus lectores sobre el error cometido.

Se adjunta imagen de la factura de Rentas donde indica que la valuación fiscal es de $ 421.131,46, el cual se divide por dos, quedando $ 210.565,73 (VFH correspondiente a la mitad del inmueble, a nombre de Michetti) multiplicado por 4 (como indica la AFIP) = $ 842.262,92. Es decir, hay un aumento de la valuación fiscal, no un aumento patrimonial.