De cara a un 2020 complejo y recesivo, sin viento de cola y con Latinoamérica en problemas

El Área de Economía del IAE Business School de la Universidad Austral dio a conocer la edición de noviembre del Informe Económico Mensual. Esta edición inicia con un análisis de Juan LLach sobre las adversidades del panorama global político-económico que deberá afrontar el nuevo gobierno, y una reflexión de Eduardo Fracchia sobre la «sorpresa» de los acontecimientos en Chile, el país de la región que se perfilaba como el mejor alumno según lo venían indicando la mayoría de sus indices. Martín Calveira revisa la coyuntura de la economía en el país, destacando similitudes y diferencias con antecedentes de crisis de nuestro pasado. Además del repaso habitual de los índices de la economía (precios, inflación, actividad económica, sectores fiscal, externo, monetario y financiero), también incluye un apartado con los resultados completos del sondeo que realizó el IAE entre sus alumnos y que fue difundido recientemente, sobre las expectativas político-económicas de los empresarios para el futuro próximo de la Argentina.

La edición noviembre del Informe Económico Mensual que elabora el Área de Economía del IAE Business School de la Universidad Austral, volvió a poner énfasis en el peso del contexto internacional y realiza un análsis de las condiciones internas que caracterizan los desafíos para el nuevo gobierno.

«Por primera vez en sesenta y ocho años un presidente peronista, Alberto Fernández, asumirá su cargo en un contexto global desfavorable y teniendo que lidiar con males crónicos de la Argentina: la decadencia respecto de otros países, la alta inflación, el bimonetarismo más intenso del mundo y los problemas de endeudamiento y de una ajustada situación fiscal», destaca Juan José LLach en su Editorial.

«En 1952, con fuerte giro respecto de sus políticas anteriores, Perón lanzó un programa de shock que incluyó acuerdos (forzosos) de precios y salarios por dos años, apertura a las inversiones extranjeras, aun en petróleo, y un congreso de productividad. Las circunstancias actuales son distintas, pero tienen la crucial similitud de requerir un cambio profundo respecto de las políticas populistas tradicionales optando, en cambio, por un camino de desarrollo económico inclusivo y sostenible. Más allá de las ideologías, tal es la tarea. No se trata de copiar a un “país modelo” inexistente, sino de inspirarse en las mejores prácticas de los muchos países que lo han logrado», señala LLach.

En esta misma línea, Eduardo Luis Fracchia fundamenta la inexistencia de recetas infalibles que quedó en evidencia con los recientes acontecimientos en Chile, describiendo en el informe algunas de las posbiles razones de la crisis en el país vecino. «El hecho es una advertencia para la región, la más desigual del mundo. Hay que seguir investigando este proceso de violencia a un sistema que parecía estable y ejemplar. Por ahora para el gobierno chileno solo queda plantear políticas públicas que fortalezcan el estado bienestar», señaló.

Martín Calveira repasa características del actual contexto económico en relación a situaciones ya atravesadas y augura ciertas oportunidades en medio de la adversidad «La finalización de la gestión Macri y el inicio de Alberto Fernández se presentan en un entorno económico de grandes tensiones y desafíos que insumirán costos y esfuerzo. Sin embargo, se dispone de un conjunto de condiciones relativamente favorables: los beneficios comerciales del nivel de tipo de cambio actual, un mejor estado del sistema bancario en términos de liquidez y un gran avance histórico en el estado de la infraestructura doméstica. Todo esto conformará condiciones favorables y no menores para e futuro de la economía y la gestión política.» Y agrega: «El tipo de familia de crisis en la que estamos posee aspectos notoriamente distintos y favorables respecto a otras. Es posible que estemos ante una crisis que no tenga una tipología especial para tratarse de un episodio grave, similar al ocurrido durante los años 2001-2002».

Entre los principales rasgos de la complejidad del panorama 2020, Eduardo Fracchia señala en el informe:

- El mundo está desacelerando y se observa una reducción moderada de la tasa de la Fed, ya van tres descensos en el 2019. El Mercosur está amenazado con una diferencia ideológica entre Alberto Fernández y Bolsonaro que esperemos se vaya moderando. A largo plazo el bloque se puede fortalecer con la alianza reciente con la Unión Europea que se debe ir configurando.

- El sistema financiero está sólido cumpliendo con las normas de Basilea, aunque el futuro de las Leliqs es incierto. Se está financiando el gobierno con otros organismos estatales. En la actualidad 40 % de la deuda corresponde a bonistas privados, 30 % es con multilaterales, básicamente con el Fondo y un 30 % es intra sector público. El mercado financiero está cerrado, no hay margen para el roll over desde abril de 2018, el Fondo Monetario que actúa como prestamista de última instancia quiere negociar.

- La Argentina tiene problemas de liquidez no de solvencia, la relación de deuda a PIB aún es manejable, a pesar del fuerte endeudamiento de Macri. La deuda externa está en 320.0000 millones de dólares, supone un 80% del producto con este nivel de dólar, si estuviese el tipo de cambio retrasado sería menor este ratio. Por intereses se pagan 1.000 millones de dólares aproximadamente por mes.

- La negociación de la deuda es clave para garantizar un sendero sostenible a mediano plazo. En ese sentido, existe, como dijo Lavagna en los 80, un verdadero festival de bonos que van venciendo: Letes, Lecaps, Lecer, Lelink, entre otros instrumentos.

- El déficit fiscal está en 4 puntos del PIB, Cristina entregó el gobierno con 8% de déficit fiscal total.

- Estamos en un régimen de 3% mensual de inflación. A su vez, se quiere desactivar las Leliqs que tienen efecto en el déficit cuasifiscal. En este contexto, el Patrimonio neto del Banco central es de 5000 millones de dólares negativo.

- La caída de la demanda de dinero es una amenaza siempre y constituye una amenaza para un eventual salto inflacionario. Está cerrado el mercado de deuda interna y externa. En el caso de nuestro país es conocida nuestra debilidad en los mercados de capitales, no son nada profundos y complican el financiamiento.

- El cepo profundizado (control de cambios) ayuda a contener el drenaje de Reservas, se redujo el stock en más de 20.0000 millones de dólares desde las Paso. La inversión está muy débil y se complica más por el alto riesgo país superior a los 2000 puntos básicos.

- La designación del equipo de transición tanto el general como el económico es una buena señal para fortalecer la confianza que está muy baja a partir de agosto.

- La tregua de precios para “encender el motor”, en la analogía que usa Alberto Fernandez, puede ayudar a bajar expectativas de inflación. Por lo tanto, el gobierno seguramente quiera empujar el consumo, lo ideal sería impulsar también las exportaciones y la inversión porque suponen un crecimiento más genuino.

- Las economías regionales sólidas con este nivel de tipo de cambio real que es alto, 30% por debajo del dólar que tuvieron Néstor K y Lavagna entre 2003 y 2005. A su vez, la cosecha se presenta bien. Vaca Muerta es sensible a reglas claras y estables, el precio del crudo está a la baja pero sigue atractivo.

- El empleo caerá según una encuesta de SEL hecha a 427 empresarios y CEOS. Se asume en esta encuesta que el escenario de un año negativo lo suscribe el 48% de la muestra.

- Seguramente habrá una política de ingresos a partir de 2020 asociada a tarifas, salarios y jubilaciones. No obstante, Fernández quiere elevar el salario mínimo con la idea de poner “dinero en el bolsillo” para reactivar el consumo, con riesgo cierto de emisión de pesos.

- En la herencia que deja Macri hacia Fernández, la pobreza terminará en 38 % en diciembre, el gasto social ha ayudado a que no haya habido episodios de protesta graves en estos 4 años de gestión como los observados en Chile y Ecuador.

«Estamos a la espera de un programa económico, pareciera que vivimos en una dinámica de construcción de un verdadero ´cubo mágico´ donde es un desafío llegar a un esquema coherente de la macro que suponga confianza a los mercados y que no implique deterioro del poder adquisitivo de la población que cedió 22% del ingreso real en estos cuatro años», concluye Fracchia después de sintetizar las diferntes variables.

PRECIOS y SALARIOS

Respecto a precios y salarios, la dinámica inflacionaria y salarial da señales de la necesidad de políticas de estabilización y de ingresos, y entre las principales consideraciones Calveira señala:

- La inflación mensual minorista de octubre se estima en 4,4%. Se situaría en un menor nivel respecto a septiembre aunque aún en niveles mensuales altos.

- La dinámica de precios de la economía puede encontrar cierta ancla temporal si el mercado cambiario se mantiene con restricciones. Se espera un sesgo discrecional y de acuerdos de precios en la nueva gestión.

- La gestión económica entrante deberá establecer un programa de estabilización no solo sobre los precios sino vinculado estrechamente con minimizar efectos sobre los ingresos de asalariados.

- Las proyecciones de precios para este año se trasladaron nuevamente a un nivel sustancialmente más alto. El Relevamiento de Expectativas de Mercado (REM) que realiza el Banco Central, establece un crecimiento de la inflación para los próximos 12 meses (octubre 2019-octubre 2020) de 47% promedio.

- Dado que las expectativas de los agentes se sostienen en un esquema de aceleración, estimamos que ésta dinámica de precios se sostendrá hasta fin de año y, al menos, el primer trimestre del año 2020.

- La inflación mayorista de septiembre de 2019, estimada a través del Índice de Precios Internos al por Mayor (IPIM) relevado por el INDEC, registró una suba de 4,2% mensual. Mientras que en términos interanuales, la variación fue de 62,9%.

ACTIVIDAD ECONÓMICA

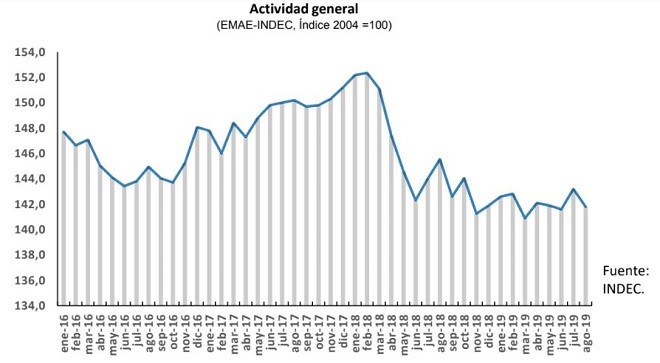

En cuanto a la actividad económica, se repasan algunos índices del pronóstico recesivo en el contexto de crisis:

- La actividad mensual revirtió el proceso de recuperación observado previo a las elecciones PASO. Las proyecciones mensuales de actividad continúan afectadas por un alto nivel de incertidumbre y expectativas determinadas por el escenario de crisis.

- Las proyecciones de crecimiento del Producto Interno Bruto (PIB) para el tercer trimestre del año se establecen negativas. El desempeño interanual del PIB para el año 2019 registraría una contracción del 3%.

- El sector público no solo deberá establecer acuerdos con los formadores de precios, sino que la determinación de un escenario favorable para la inversión contribuirá positivamente en la dinámica económica y de precios.

- Las proyecciones del Fondo Monetario Internacional (FMI) indican que la economía mundial crecerá 3% anual, los países emergentes crecerán un 4,5% este año, mientras que la Argentina tendrá una caída de 3,1%.

- El último Relevamiento de Expectativas de Mercado (REM) realizado por el Banco Central estima una contracción de la actividad económica 2,9% para el año 2019.

- La última estimación mensual de la actividad (EMAE), perteneciente a Agosto de 2019, registró una contracción de 1% en términos desestacionalizados.

- Los datos relevados de capacidad instalada de la industria (UCI-INDEC) muestran un nivel inferior en agosto de 2019 (60,5%) respecto al mismo mes de 2018 (63%).

- La actividad de la construcción, estimada por el Indicador Sintético de la Actividad de la Construcción (ISAC), muestra una caída desestacionalizada durante septiembre de 2019 de 4,6% respecto al mes anterior.

SECTOR FISCAL

Sobre el sector fiscal, Calveira señala que la perspectiva sobre el objetivo de equilibrio de las cuentas fiscales es matizada con las nuevas prioridades dadas por la estanflación económica. La convergencia al equilibrio fiscal continúa enfrentada a dificultades desde la coyuntura socioeconómica.

- El ciclo contractivo que se profundizó durante agosto tuvo efectos sobre el resultado fiscal primario. La necesidad de mayores erogaciones corrientes junto a una menor recaudación tributaria, resultaron en déficit fiscal primario en septiembre.

- Se estima que habrá una reconfiguración de la política fiscal una vez instalada la nueva gestión política del presidente electo Alberto Fernández, a los efectos de establecer el espacio para la reactivación de la actividad.

- Un desafío no menor lo constituirá la necesidad de solidez fiscal en una economía en estanflación y de factores muy cíclicos derivados del bimonetarismo exacerbado en un proceso inflacionario.

- Es posible que el cumplimiento del equilibrio fiscal primario acordado con el Fondo Monetario Internacional (FMI) pueda modificarse hacia un espacio de mayor laxitud.

- En ese sentido durante octubre el poder Ejecutivo a través de un decreto autoriza adelantos

transitorios de parte del Banco Central en el orden de $ 400.000 millones, aunque no se espera

utilizarlos. - El resultado fiscal primario de septiembre resultó en déficit de $ 25.368, aunque el acumulado del año se mantiene en $ 22.892. En términos del desempeño de las cuentas sigue siendo auspicioso para la posición de liquidez primaria.

- Los datos recientes de recaudación tributaria del mes de octubre de 2019 notan un aumento interanual de 43% situándose por debajo de la variación proyectada de precios de ese mismo período en 51,4%.

- Respecto al resultado financiero, si bien se observaron mayores erogaciones interanuales en concepto de intereses durante el período enero 2019-septiembre de 2019 en 108%, el déficit financiero aumentó en el orden de 19%.

SECTOR EXTERNO: BALANZA COMERCIAL Y CRISIS CAMBIARIA

- El superávit comercial se sostiene durante el noveno mes del año. El resultado positivo sigue explicado por la marcada disminución interanual de las importaciones junto con la continuidad del aumento de las exportaciones desde abril de 2019.

- El tipo de cambio real se apreció un 0,8% promedio mensual en octubre 2019 (base 2010=1). El nivel actual se ubica por encima del promedio de toda la serie del año 2018.

- Se espera que los presidentes de Estados Unidos y China acuerden la reanudación del tratamiento de

las diferencias comerciales en la denominada Fase 1 donde se revertirán aranceles. - Se espera que el nivel actual de tipo de cambio pueda generar un mejor espacio para el sostenimiento

del crecimiento de las exportaciones, aún con las tensiones de precios domésticos puedan matizar el

efecto. - El intercambio comercial argentino (importaciones más exportaciones) aumentó en 1% en septiembre

interanual, luego de un período prolongado de contracción comercial. - El superávit de la balanza comercial se sostiene desde septiembre de 2018 (trece meses

consecutivos). Durante septiembre el saldo positivo fue US$ 1.744 millones, el cual es explicado no

solo por la disminución interanual de las importaciones sino por el aumento de las exportaciones. - El nivel del TCR actual promedio resultó en una apreciación de -0,8%. Adicionalmente, se ubica un

5% por debajo del promedio histórico enero 1959-octubre 2019, es decir, en promedio histórico, el

nivel actual registra una incipiente apreciación real.

SECTOR MONETARIO Y FINANCIERO

SECTOR MONETARIO Y FINANCIERO

Las tensiones cambiaras y financieras continúan presentes en la transición política. La decisión de la autoridad cambiaria de profundizar el control cambiario se realizó en el marco de potenciales salidas de capitales.

- El tipo de cambio nominal se mantuvo estable tras las mayores restricciones cambiarias. Luego de la abrupta depreciación post PASO, el tipo de cambio nominal minorista se depreció 5,7%, cerrando los $ 63,22.

- Las proyecciones de la economía mundial sigue observando una fase de desaceleración como

consecuencia de las tensiones comerciales entre Estados Unidos y China. - El comité de la Reserva Federal decidió bajar nuevamente la tasa de referencia en 25 puntos

básicos, situándola entre 1,50% y 1,75% con el objetivo de evitar los efectos contractivos de la

desaceleración de la economía mundial y las estimaciones para la economía estadounidense. - El marco de la política monetaria nacional se presenta con mayores restricciones luego de los

resultados de la elección presidencial. El objetivo de control cambiario sobre el control del índice de

precios es fundamental en la transición política. - La política monetaria profundizó su accionar restrictivo dado el escenario potencialmente volátil post

elecciones presidenciales. Un desalineamiento pronunciado respecto al valor del tipo de cambio

puede generar consecuencias no deseadas para la política económica. - El tipo de cambio nominal respecto al dólar evidenció cierta estabilidad durante el mes de octubre de 2019, como consecuencia de la aplicación de restricciones a la compra de dólares y la profundización luego de las elecciones generales.

- Durante el mes de octubre el tipo de cambio se depreció en términos nominales 5,7%, cerrando el valor del dólar el último día del mes en un promedio de $ 61,4 luego del cierre de septiembre en $ 59,8.

- La disminución del nivel de reservas brutas es una consecuencia directa de las tensiones de la

demanda en el mercado cambiario. La contracción registrada durante octubre fue de US$ 5.228

millones, es decir, una caída de 11% respecto al cierre de septiembre. - El riesgo país medido por el EMBI+Arg cerró en 2289 p.b. en octubre, evidenciando nuevamente la

crisis de confianza en la política económica futura dado el nivel alto del índice.