Informe Especial| En detalle los borradores de los Proyectos de Ley que modificarán el Monotributo y Ganancias

Días atrás tuvo lugar la reunión informativa conjunta de Presupuesto y Hacienda y Legislación del Trabajo que realizó la Cámara de Diputados de la Nación sobre el proyecto de ley de Impuestos a las Ganancias y Monotributo.

La misma contó con la presencia del Ministro de Trabajo, Empleo y Seguridad Social, Dr. Claudio Moroni; el Secretario de Política Tributaria del Ministerio de Economía, Dr. Roberto Arias y la Administradora Federal de la Administración Federal de Ingresos Públicos -AFIP- Lic. Mercedes Marcó Del Pont.

En NCN presentamos en exclusivo los informes que los expositores revelaron en la mencionada jornada, para conocer en detalle cuales son los puntos principales de los Proyectos.

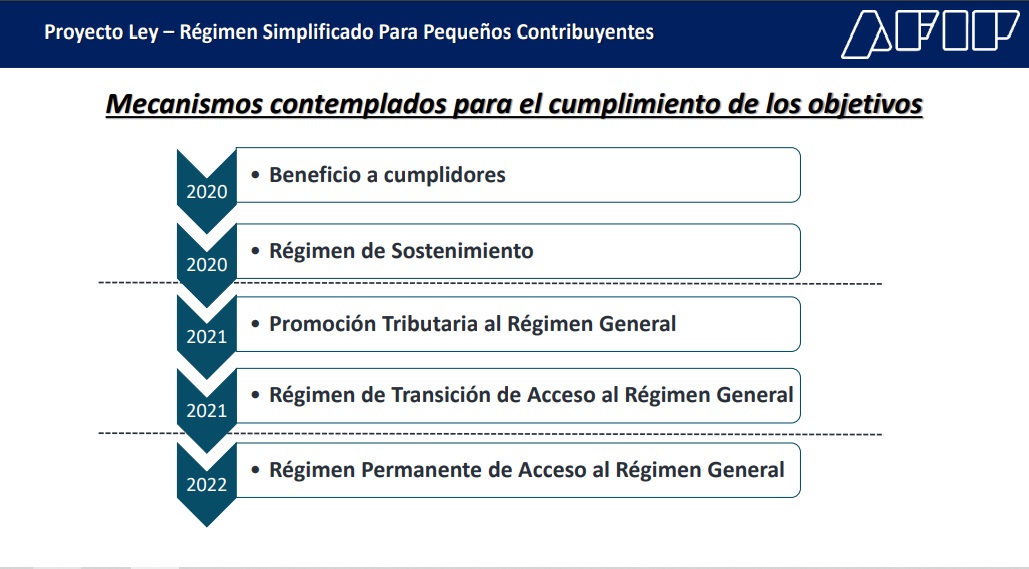

Proyecto Ley – Régimen Simplificado Para Pequeños Contribuyentes

Entre los objetivos de este Proyecto se establece el “Crear una red de contención fiscal para los monotributistas, en contexto de pandemia, con el fin de que puedan permanecer en el régimen o, en su caso, morigerar su paso al Régimen General tendiendo un puente entre ambos regímenes”.

En consecuencia se busca “evitar que la exclusión del monotributo ocurra por causales distintas al parámetro ventas”.

De esta manera se establece que para el 2021 se proceda al traspaso del “Régimen de Transición de Acceso al Régimen General”, meta que se alcanzaría el año próximo.

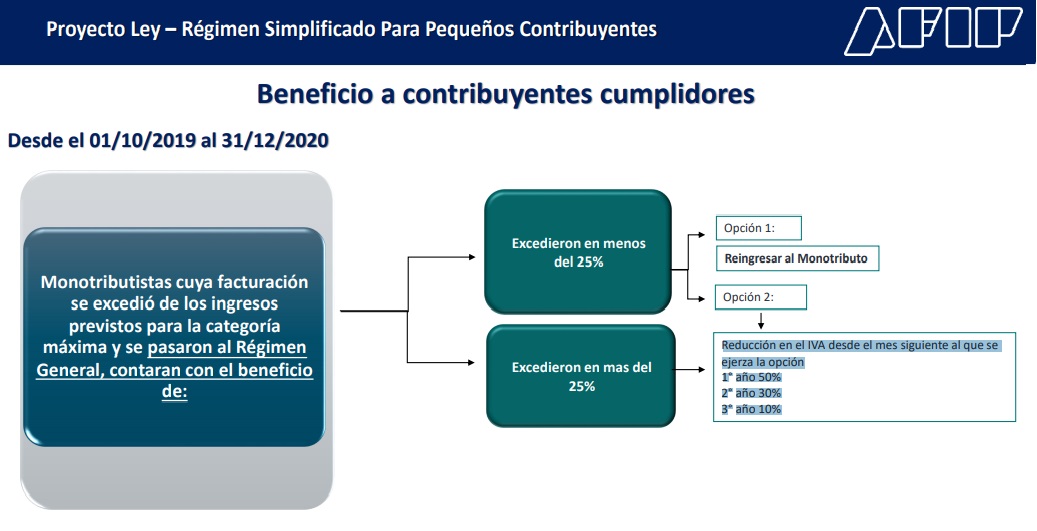

Entre los “Beneficios” para los Contribuyentes cumplidores se contemplará un “Reingreso al Monotributo” para quienes excedieron en menos de un 25% de los ingresos previstos para la categoría máxima. Y para quienes lo hicieron por sobre esa marca una reducción en progresiva en el IVA desde el mes siguiente al que se ejerza la opción.

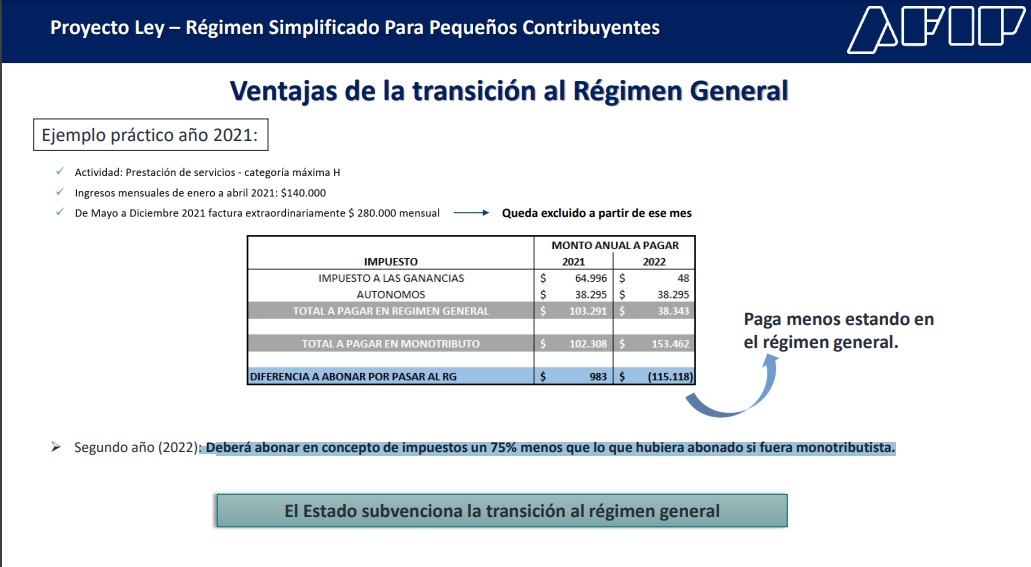

En cuanto a las “Ventajas” de la transición al llamado “Régimen General” se resume a que para el 2020, el contribuyente, “Deberá abonar en concepto de impuestos un 75% menos que lo que hubiera abonado si fuera monotributistas”.

El informe establece que, de concretarse este Proyecto, y “debido a que los montos máximos de facturación de la Tabla de Monotributo se actualizarán en un 35,30% para 2021” puesto que “no es posible contemplar que continúen en el Régimen Simplificado los monotributistas cuya facturación exceda en más de ese % el tope de monotributo, ya que quedarían excluídos de igual forma en 2021 con la Tabla de Monotributo actualizada”.

Proyecto – Modificación de la ley del impuesto a las ganancias

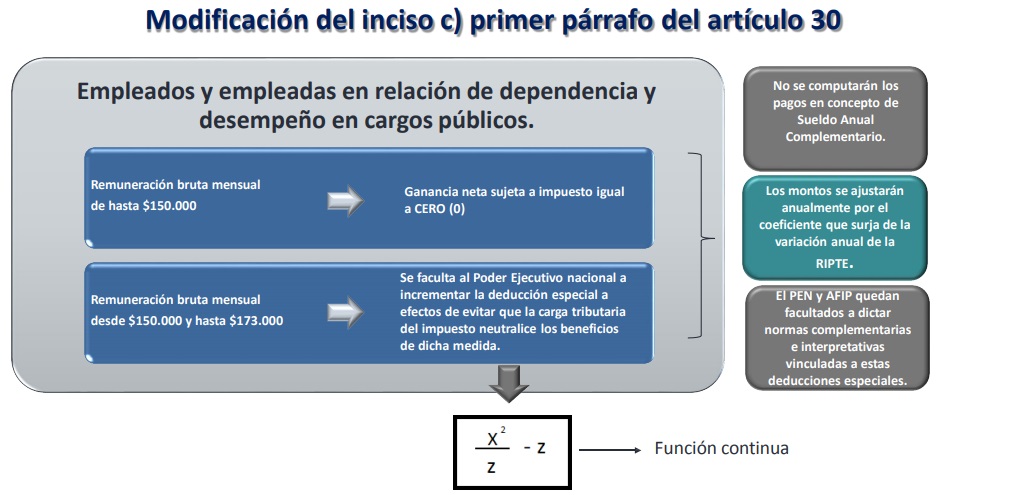

En este sentido se remarca que el objetivo es la “Modificación del inciso c) primer párrafo del artículo 30” que abarca a los “Empleados y empleadas en relación de dependencia y desempeño en cargos públicos”, logrando que dejen de tributar aquellos que tienen una remuneración bruta mensual de hasta $150.000.

Para quienes superen esos montos se facultará al “Poder Ejecutivo nacional a incrementar la deducción especial a efectos de evitar que la carga tributaria del impuesto neutralice los beneficios de dicha medida”.

Además se establece que “No se computarán los pagos en concepto de Sueldo Anual Complementario”; “Los montos se ajustarán anualmente por el coeficiente que surja de la variación anual de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE)” y “El PEN y AFIP quedan facultados a dictar normas complementarias e interpretativas vinculadas a estas deducciones especiales”.

Otro de los puntos a modificar es el cuarto párrafo del artículo 30 que abarca a “Jubilados y jubiladas, pensionados y pensionadas”. En este inciso el nuevo Proyecto establece que “Los montos se ajustarán anualmente por el coeficiente que surja de la variación anual de la RIPTE”.

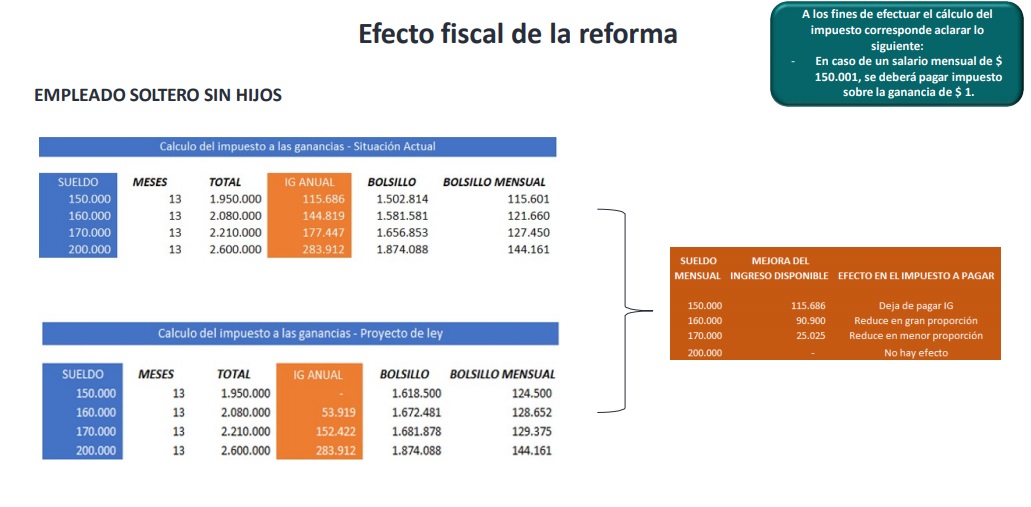

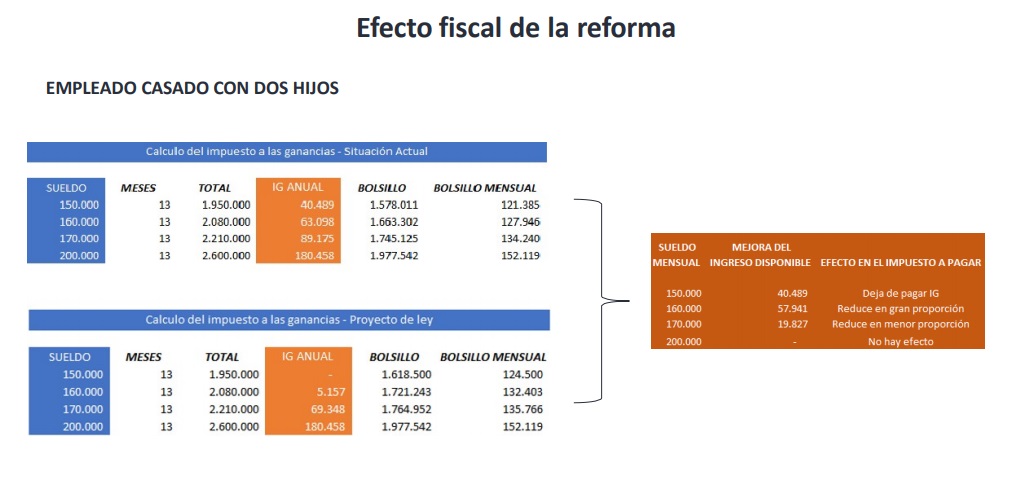

Finalmente el informe presenta, a modo de ejemplo, como impactaría en el caso de un “EMPLEADO SOLTERO SIN HIJOS” y otro que este “CASADO Y CON DOS HIJOS”.

En cuanto el primero se deduce que quienes tengan un sueldo tope de $150.000.- dejarían de tributar un promedio de $115.886.- mensuales, para el caso de un sueldo de $170.000.- el monto ahorrado sería de $177.447.-

Para el segundo caso los montos, por lógica son mayores, así pues un trabajador que cobra $150.000.- también quedaría exento, y para aquel que gana $170.000.- el ahorro será de $19.827.-