Informe Especial| Historia de la «Coparticipación» en la Argentina

Tras la decisión, de la Corte Suprema de Justicia, que obliga al Gobierno Nacional pagar a la Ciudad de Buenos Aires el 2,95% de la masa de impuestos coparticipables, en el marco de la disputa entre ambas administraciones por el porcentaje correcto, la «Coparticiáción» volvió a ser tema en la agenda política.

Atento a esto, en #NCN, repasaremos la historia para entender de qué trata y porque o cuando se genera esta discusión entre Nación y las Provincias.

En primer lugar vale recordar que el máximo tribunal no resolvió la cuestión de fondo sino que por el momento avaló la medida cautelar pedida por el Gobierno porteño, que en términos prácticos hará que los pagos de ese 2,95% se hagan «en forma diaria y automática» por el Banco de la Nación Argentina y suspende la ley 27.606 que le otorgaba 2,32%.

La decisión fue firmada por los cuatro miembros del máximo tribunal luego de que la Ciudad y la Nación no lograron ponerse de acuerdo en el costo que implica la Policía Federal, cedida a la Ciudad en 2016.

Entrados ya en la historia, hay de resaltar que la disputa lleva más de 200 años, desde los orígenes de la Patria, cuando el principal escollo de la unidad era el plano económico, más allá de los avances políticos.

Desde 1534 la Aduana de Buenos Aires concentraba la totalidad del comercio exterior del país y el cobro de los derechos de importación y exportación fueron una de las causas que retrasaron la organización definitiva del país.

Sin la presencia de Buenos Aires, en 1853 se aprueban las bases de la Constitución Nacional y después de la firma del Pacto de San José de Flores en 1859, Buenos Aires se incorpora en las reformas constitucionales de 1860 y 1866, determinándose expresamente que los derechos de exportación no son coparticipables.

Este sistema se mantuvo hasta 1934, donde ayunos de un Régimen de Coparticipación definido, existía lo que se conoce como una concurrencia de hecho de la fuente tributaria, donde La Nación se encargaba exclusivamente de los impuestos al comercio exterior y los impuestos directos, y las provincias cobraban concurrentemente con el gobierno nacional los impuestos indirectos.

Un año más tarde tuvo origen el Régimen de Coparticipación Federal de Impuestos, que es un mecanismo de Federalismo Fiscal, de reparto no condicionado y automático de recursos, para la recuperación del orden estatal, debido a la ruptura constitucional que fue ocasionado por la crisis en 1930, provocando una brusca caída del comercio exterior, lo que trajo aparejado una fuerte disminución en la recaudación de los impuestos aduaneros y portuarios, principal recurso de la república en esos años.

El objetivo primordial del Sistema de Coparticipación Federal de Impuestos reside en posibilitar a cada jurisdicción ejercer sus competencias tributarias, delegando al Gobierno Federal la recaudación tributaria y determinando criterios objetivos de distribución de lo recaudado entre las distintas jurisdicciones.

De esta forma, se ha intentado, por un lado, evitar las asimetrías en la distribución de las responsabilidades de gastos y de las facultades tributarias entre los niveles de gobierno, y por otro lado, mitigar la heterogeneidad existente entre las provincias en su capacidad de captar recursos propios. (Barbeito et. At…)

En la década de los setenta, luego de que la Nación recorriera un camino a través de leyes, es en el año 1973 donde se produce un cambio cualitativo, cuando se sanciona la ley 20.221 que estableció el primer régimen global de Coparticipación Federal de Impuestos entre la Nación y las Provincias, unificando casi la totalidad de los recaudación en un solo sistema de distribución único y excluyente con criterios explícitos para la distribución a las Provincias.

Pero la Ley tenía estipulada una vigencia de 10 años, es decir, que caía en el año 1983. Pero el Gobierno militar la prorrogo cuatro años hasta 1984, para darle tiempo al Gobierno dentro de un nuevo contexto democrático, buscar con las Provincias un nuevo acuerdo, pero esto ocasiono múltiples conflictos y muchos desacuerdos entre las mismas.

Finalmente, luego de una etapa de transición e incertidumbre con respecto a un nuevo Régimen de Coparticipación en los años 1986-1987, es finalmente en diciembre de 1987 cuando el Congreso aprueba la Ley 23.548, la cual continua vigente a la espera de un nuevo régimen que la reemplace.

Fueron diversas las modificaciones que tuvo la nueva Ley, afectando en una mayor proporción a las Provincias, y más aún en aquellas que tienen un mayor financiamiento de sus gastos con los recursos coparticipables como es el caso de Formosa.

La Ley 23.548

Este régimen transitorio de distribución de recursos fiscales entre la Nación y las Provincias establece que la masa de fondos está integrada por el producido de la recaudación de todos los impuestos nacionales, existentes o a crearse, deduciendo de la recaudación total el monto de los gastos vinculados, directa o indirectamente a su percepción (por Articulo 1 del decreto 559/92, cuya vigencia es del 1ro de Abril de 1992); con las siguientes excepciones;

Esta ley establece la masa coparticipable, compuesta por la recaudación de los impuestos existentes (menos los derechos de importación y exportación), los impuestos que prevean sistemas especiales, y aquellos impuestos nacionales con afectación específica.

Estableció la recaudación centralizada de impuestos como Ganancias, IVA, Internos, Combustibles y otros.

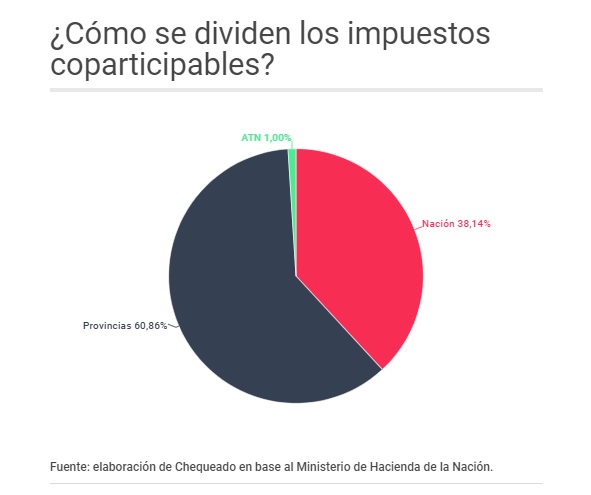

La distribución primaria que establece la Ley es de 56,66% para las provincias, 42,34% para la Nación y 1% en formas de aportes del Tesoro Nacional.

Lo cierto es que la ley no explica de qué dependen los porcentajes que van a cada provincia, sino que se negoció políticamente. En otros países federales depende de la población, pobreza o indicadores objetivos, cosa que acá no sucede. Para modificar esta distribución todas las legislaturas provinciales tienen que estar de acuerdo con los nuevos porcentajes, por lo que es una tarea casi imposible.

¿Cómo se dividen los Impuestos Coparticipables?

El 61% que va para las provincias no se divide en partes iguales. El caso más perjudicado es el de la Provincia de Buenos Aires, que por la ley de 1988 debería recibir el 20% de coparticipación, cuando tiene casi el 39% de población del país. En el otro extremo, Tierra del Fuego recibe el 1,1% de los fondos y tiene el 0,4% de la población.

¿Cuánto dependen las provincias de los recursos coparticipables?

La dependencia que tiene cada provincia de los fondos automáticas que le envía la Nación también varía mucho. Las provincias del Norte son las que más dependencia tienen (en Santiago del Estero las transferencias automáticas de la Nación representan el 79% de los recursos totales de la provincia), mientras que algunas provincias del sur -gracias a las regalías petroleras-, así como la Provincia y la Ciudad de Buenos Aires, son las que menos dependen.

Actualidad

Hoy, esta Ley, vigente, es una sombra, una ilusión financiera que se degrada cada día más.

Lo cierto es que desde 1975 hasta hoy, la coparticipación va en franco descenso.

Los gobiernos nacionales, cada vez con más necesidades económicas para mantener sus liderazgos, aprobaron diferentes normas, artilugios económicos sobre nuevos ingresos no coparticipables que fueron en detrimento de los gobiernos provinciales.

Se puede decir que fue en 1994, cuando la Convención Nacional Constituyente (que contó con dirigentes de los más diversos colores políticos como Pino Solanas, Elisa Cario, Cristina Kirchner, Eduardo Duhalde, Rodríguez Saá y Eugenio Zaffaroni, entre otros) dictó una Carta Magna para darle un corte definitivo al tema. De esta forma no sólo se le dio autonomía a la Ciudad de Buenos Aires, sino que definió la necesidad de dictar antes de la finalización de 1996 una nueva Ley de Coparticipación Federal de Impuestos.

Esta promesa aún prevalece latente, por caso en 2019 las provincias se quedaron con el 59% del total de los recursos que conforman la masa coparticipable. Pero los fondos registraron una caída real de 1.4%.

Ya con Macri, a través del decreto 194 de enero de 2016, se dispuso modificar el índice de coparticipación de la Ciudad de Buenos Aires, que desde 2003 estaba fijado (decreto 705 de ese año) en 1,4%. La nueva distribución dispuesta por Macri y su ministro de Economía, Alfonso Prat Gay, fue elevar el índice a 3,75%. Esto sucedió un día después de anunciarse el traspaso de la Policía Federal a la CABA. Se suponía que era una «compensación» para atender esa necesidad extra, pero se calculó en exceso.

Frente a las protestas de ciertas provincias, Macri reduce la coparticipación de 3.75 por ciento a 3.50 por ciento a través del decreto 257/2018.

El DNU de Alberto Fernández

En Septiembre de 2020, Alberto Fernández mediante un decreto (735/20) y una ley (27.606), bajó la coparticipación de la Ciudad a 2,32% y se inició el conflicto, que incluyó reclamos de intendentes y gobernadores y audiencias entre las partes en las que no se llegó a un acuerdo.

El mismo establecía que la Ciudad perdía exactamente el 1,18 por ciento y, con el Congreso de por medio, esa reducción podría ascender al 2,1%, dado que CABA contaba hasta ahora con el 3,5.

A su vez, el Decreto aclaró que “las transferencias que requiera la implementación de la participación establecida en los artículos 1º y 2º de la presente medida se realizarán a través del Banco de la Nación Argentina” y se dispuso la creación del Fondo de Fortalecimiento Fiscal de la Provincia de Buenos Aires, “que tendrá por objeto contribuir a sostener el normal funcionamiento de las finanzas” del territorio que comanda el gobernador Axel Kicillof.

Entre los considerandos, se recordó que por medio del Decreto 705/03 se fijó desde el 1° de enero de 2003 la participación de CABA en un coeficiente del 1,40%, y que a través del Decreto N° 194/16, firmado en ese entonces por el ex presidente Mauricio Macri, se elevó al 3,75% a partir del 1° de enero de 2016, con el argumento de financiar el traspaso de la Policía al ámbito de la Capital Federal. Asimismo, se remarcó que en el marco del Consenso Fiscal 2017, el Decreto N° 257/18 estableció una reducción de la alícuota, desde el 1° de enero de 2018, al 3,50%.

Por otra parte, la nueva normativa firmada por Alberto Fernández aclaró que se reevaluó el “impacto presupuestario real de las funciones de seguridad asumidas por CABA”, en alusión al traspaso de la Policía, y que se estipuló en un 0,92%. De allí que el 1,40 original más ese 0,92 calculado para hacer frente a los costos de la fuerza de seguridad derivó en el 2,32% establecido en el Decreto como primera medida.

Por último, se remarcó que con la modificación oficializada en el Boletín Oficial de este jueves “se cumple con la manda constitucional de proveer al crecimiento armónico de la Nación, promoviendo políticas diferenciadas que tiendan a equilibrar el desigual desarrollo relativo de provincias y regiones”.

Contra esa decisión recurrió a la Corte Rodríguez Larreta, por ser el máximo tribunal el que interviene en los juicios entre la Nación y las provincias.

Así se inició un proceso en el que la Corte convocó a las partes para que resolvieran sus diferencias y pusieran el porcentaje voluntariamente pero el intento fracasó.

La Ciudad le reclamó a la Nación que le pagara los «fondos retenidos» desde septiembre de 2020, más intereses, y señaló que «además de un perjuicio financiero, es una vulneración de la autonomía constitucional de la Ciudad Autónoma y resquebraja la situación de igualdad en que deben estar todos los actores del federalismo».

Para compensar esos fondos, la Ciudad dispuso un gravamen del 1,2 por ciento sobre todas las transacciones con tarjetas de crédito que se hicieran en la Ciudad, aunque Larreta prometió que se quitaría si recuperaba lo perdido.

A modo de aclaración, la Corte aseguró en el punto 10 del fallo que «la participación aquí discutida de la Ciudad de Buenos Aires en la masa total de recaudación a distribuir no afecta la coparticipación de las provincias».

Ahora, sin plazos, Horacio Rosatti, Ricardo Lorenzetti, Carlos Rosenkrantz y Juan Carlos Maqueda deberá resolver la cuestión de fondo y conexas, como por ejemplo el pago de intereses que reclama la Ciudad por el tiempo que operó el recorte de sus impuestos coparticipables.

Para #NCN por Juan Jose Postararo